Table of Contents

1. ¿Cómo me inscribo o actualizo mis datos en el RFC?

El primer paso para pagar impuestos y cumplir tus obligaciones fiscales es inscribirte en el Registro Federal de Contribuyentes (RFC), ante el SAT. El RFC es una clave que te identifica ante el SAT, y debe estar conformado con el formato XXXX-AAMMDD-HHH, siendo estos:

- XXXX: Cuatro caracteres conformados por tus iniciales

- AAMMDD: La fecha de tu nacimiento

- HHH: Una homoclave de tres caracteres asignada por el SAT

Asegúrate de que tu RFC tenga un formato válido.

No tengo RFC ¿Cómo lo obtengo?

Para obtener tu RFC deberás acudir a cualquiera de las oficinas del SAT, previa cita por medio del portal de https://citas.sat.gob.mx/datosPersonales, presentando CURP, comprobante de domicilio e identificación oficial.

Podrás asimismo iniciar tu trámite de registro en el SAT a través del trámite Realiza tu inscripción en el RFC persona física, no obstante deberás finalizar el trámite llevando tu documentación a la oficina del SAT, previa cita y con los documentos previamente señalados.

Ya tengo RFC ¿Qué debo informar al SAT?

Si ya tenías RFC, o bien, si ya lo tramitaste conforme a las instrucciones anteriores, el paso siguiente es informar al SAT que obtienes ingresos a través de plataformas digitales, en este caso, a través de Airbnb. Lee Ya tengo RFC ¿Ahora qué debo hacer?

2. Ya tengo RFC ¿Ahora qué debo hacer?

Cuando ya estés registrado en el Registro Federal de Contribuyentes (RFC), debes informar al SAT que tributas en el Régimen de Plataformas Digitales, puesto que es el régimen que te corresponde cuando operas a través de Airbnb.

En este vídeo te explicamos cómo realizar este trámite.

3. ¿Cómo beneficiarte de las tasas de retención más bajas?

Es muy importante que ingreses tu RFC en tu cuenta de Airbnb antes de comenzar a generar ganancias ya que esto te permitirá beneficiarte de las retenciones de impuestos más bajas.

El Régimen de Plataformas Digitales obliga a Airbnb a retenerte impuestos sobre las ganancias de tu Airbnb. Esto significa que Airbnb te descuenta una porción de tus ingresos y los paga al SAT como un anticipo de tus impuestos.

Proporcionando tu RFC

Si ingresas tu RFC en tu cuenta de Airbnb, podrías beneficiarte de las tasas de retención más bajas como se muestra a continuación:

Aviso: Si tramitas tu RFC ante el SAT por primera vez, deja que transcurran 72 horas para que puedas registrarlo en Airbnb y pueda ser validado.

| Tipo de actividad | Retención de Impuesto sobre la Renta (ISR) | Retención de Impuesto al Valor Agregado (IVA) |

| Retención por servicios de alojamiento | 4% | 8% (la mitad del impuesto) |

| Servicios de aventuras y experiencias | 1% | 8% (la mitad del impuesto) |

Recuerda que el IVA se cobra al viajero que se hospedó en tu Airbnb. Airbnb sumará el 16% del IVA al precio que fijes por el hospedaje y se lo cobrará automáticamente al huésped. Sobre esa cantidad Airbnb te retendrá la mitad (8%) para pagarla al SAT.

La retención del ISR se hace considerando el monto de los ingresos de tu Airbnb.

Si quieres saber cómo calcula Airbnb las retenciones de impuestos consulta ¿Cómo pago mis impuestos?

Sin proporcionar tu RFC

Si no proporcionas tu RFC a Airbnb o proporcionas uno que no sea válido, y sigues operando sin RFC, tu retención será de un total de 36%, como se desglosa a continuación:

| Retención de Impuesto sobre la Renta (ISR) | Retención de Impuesto al Valor Agregado (IVA) |

| 20% | 16% |

Un RFC válido es aquél otorgado por el SAT y que incluye la homoclave (los últimos tres dígitos después de la fecha de nacimiento).

Si no tienes RFC, conoce cómo registrarte leyendo 1.1 Cómo me inscribo en el RFC o actualizo mis datos.

4. ¿Cómo informo mi RFC a Airbnb?

Primero deberá atender a la aplicación de Airbnb. Acto seguido, el anfitrión deberá seguir el siguiente proceso:

- Hacer clic en Impuestos. Serás redirigido a la pestaña de “Contribuyentes”.

- En la sección “Información Fiscal” haz clic en “Agrega tus datos Fiscales”.

- Se desplegará un Menú solicitando que proporciones tu ubicación. Haz clic en “Otro País o Región” y luego presiona “Continuar” para ingresar tus datos fiscales mexicanos.

- Si tienes un anuncio en México, se abrirá la ventana de Impuestos en México solicitando indicar si cuenta o no con un RFC. Seleccione la opción indicada.

- Completar el formulario de datos fiscales según sea solicitado. Recuerda que es importante que tus datos fiscales coincidan exactamente con aquellos registrados ante el SAT. Para conocer tus datos fiscales tal como están registrados ante el SAT, puedes consultar tu Constancia de Situación Fiscal (CSF) desde el portal del SAT según se muestra en este video.

Recuerda que no se puede ingresar el RFC en la pestaña que dice Impuestos; el RFC se ingresa en la pestaña de Cobros.

Aviso: Si el anfitrión tramite su RFC ante el SAT por primera vez, deberá dejar que transcurran 72 horas para que pueda registrarlo en Airbnb y pueda ser validado.

5. Estoy en el Régimen de Incorporación Fiscal (RIF) ¿Debo cambiar a Plataformas Digitales?

La ley no permite que las personas físicas que obtengan ingresos a través de plataformas digitales, como Airbnb, tributen en el RIF.

Si tienes ingresos por otras actividades fuera de plataformas digitales, por dichos ingresos sí podrás seguir tributando en el RIF, pero no por los ingresos obtenidos a través de Airbnb. Si únicamente estabas registrado en el RIF por las actividades de Airbnb, deberás actualizar tu RFC de forma que tributes únicamente considerando el Régimen de Plataformas Tecnológicas, tal como se indica en el siguiente video: 2. Ya tengo RFC ¿Ahora qué debo hacer?

Las personas en el RIF que opten por permanecer en RIF debieron presentar la Declaración de permanencia en el RIF a mas tardar hasta el 31 de enero de 2022. Esta Declaración se presenta por única vez y no podrá ser presentada en otra fecha.

IMPORTANTE: Si estás inscrito en el RIF por un negocio o actividad que no lleves a cabo a través de plataformas digitales, entonces podrás seguir dado de alta en el RIF, pero solamente por los ingresos de ese otro negocio o actividad, y no por los ingresos obtenidos a través de Airbnb. Por ejemplo, si además de tus ingresos de Airbnb, tienes otro negocio que cumpla con las condiciones para tributar en el RIF, entonces puedes mantener el RIF solamente para los ingresos de ese otro negocio, pero tienes que avisar al SAT que obtienes ingresos a través de Airbnb por los que deberás tributar en el nuevo Régimen de Plataformas Digitales.

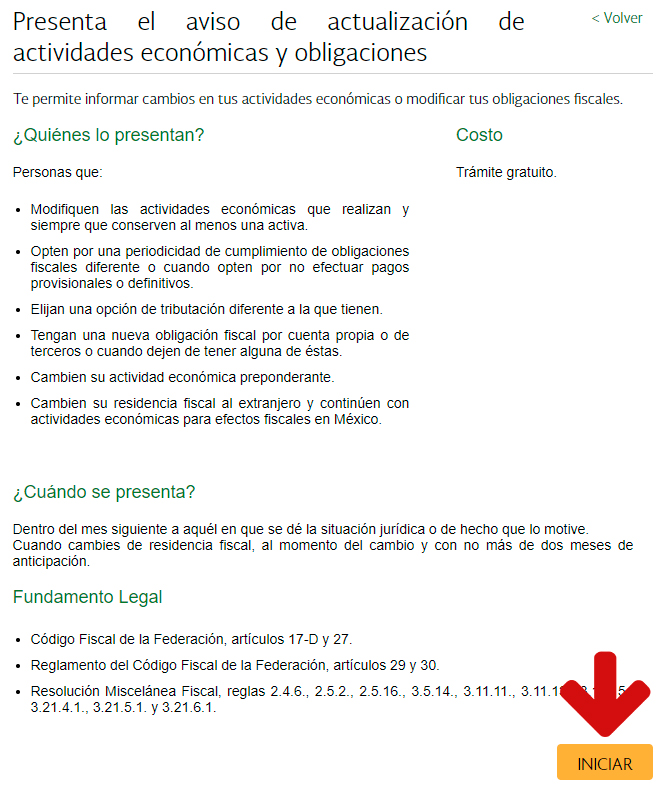

Si en tu caso estabas registrado en el RIF y ahora debes hacerlo en el Régimen de Plataformas Digitales, el proceso para cambiarte de régimen precisa ingresar al Portal del SAT > ir a Trámites al RFC > Actualización en el RFC > Presenta el aviso de actualización de actividades económicas y obligaciones

A continuación se muestra una guía gráfica para presentar este aviso paso a paso.

1. Para ello tienes que iniciar un trámite a través de la siguiente liga: https://www.sat.gob.mx/tramites/33758/presenta-el-aviso-de-actualizacion-de-actividades-economicas-y-obligaciones-fiscales-como-persona-fisica

Estando en esa página pulsa sobre el botón “Iniciar”.

2. Tras pulsar “Iniciar”, accederás a la siguiente página. Ingresa tus datos fiscales “RFC” y “Contraseña”. Escribe las letras del Captcha en el espacio correspondiente y acto seguido pulsa “Enviar”

3. Tras iniciar sesión serás redirigido al trámite “Presenta el aviso de actualización de actividades económicas y obligaciones” dentro del Portal de SAT.

Ingresa los datos del representante legal sólo en el caso que corresponda. De no contar con un representante legal no es necesario ingresar datos. ¿No sabes si tienes un representante legal? Un representante legal es una persona a quien le has otorgado un poder notarial a través del cual le confieres la facultad jurídica de realizar ciertos actos en tu nombre. Si no has hecho nunca este trámite ante algún notario, entonces no tienes representante legal, por lo que puedes dejar esa sección vacía.

En el campo de “Fecha de movimiento” ingresa la fecha en la que debiste iniciar en el Régimen de Plataformas Digitales. El sistema no permite indicar una fecha más antigua de 30 días antes de la fecha actual, por lo que la fecha más antigua que puedes indicar es 30 días antes. Tras ingresar la fecha, pulsa “Continuar”.

4. Selecciona “Actividades empresariales con ingresos por la enajenación de bienes o la prestación de servicios a través de Internet, plataformas, aplicaciones informáticas y similares”, y si vas a continuar obteniendo ingresos por otros conceptos distintos a los que obtienes a través de Plataformas Digitales, por los que puedas tributar en el RIF, entonces selecciona también “Régimen de Incorporación Fiscal”. Si identificas que percibes ingresos por algún otro concepto listado, indícalo en la casilla correspondiente. Para efectos de esta guía se considera que se obtienen también ingresos por RIF. En caso de no obtenerlos, omitir los pasos relativos a la información del RIF.

Pulse “Continuar”.

5. Serás redireccionado al apartado siguiente para ubicar tu actividad económica. Selecciona la imagen con la categoría a la cual pertenece tu negocio por el cual tributas en el RIF. En este ejemplo se selecciona “Comercio al por Menor”. Adicionalmente, selecciona la imagen con el título “Plataformas tecnológicas. Persona física”. Pulsa “Continuar”.

6. Ubica la actividad por la cual obtienes ingresos a través del RIF y selecciónala:

Para indicar que obtienes ingresos a través de Airbnb, dentro de la categoría “Otros servicios relacionados con los servicios inmobiliarios”, selecciona “Prestación de servicios de hospedaje a través de internet, aplicaciones informáticas y similares”. Si realizas otra actividad a través de plataformas tecnológicas, selecciona la actividad en cuestión. Cuando hayas terminado, pulsa “Continuar”.

7. Se te solicitará que definas cómo realizas tus actividades y el porcentaje que recibes por cada una. Previo a distribuir los porcentajes, en el Apartado de “Forma en que realizas tu actividad económica” debes indicar el modo en que llevarás tu actividad. Para el caso de sus actividades a través del RIF, pulsa el botón a un costado de “Selecciona opción” e indica la opción que corresponda. Cuando lo hayas hecho, pulsa “Listo”:

Por otro lado, en el apartado de la actividad a través de plataforma tecnológica, se solicitará indicar si el monto de tus ingresos excederá de 300,000 pesos anuales. Pulsa el botón a un lado de “Selecciona opción”. En esta sección se te solicitará que señales si optas por el esquema de pagos definitivos o provisionales, según tus ingresos. Para conocer la diferencia entre estas opciones, lee Diferencia entre pago definitivo y pago provisional.

8. Si seleccionas que optarás por pagos definitivos, el sistema te requerirá que elijas la “opción” de pagos definitivos por las cuales optas dentro de la sección de “¿Recibirás pagos directamente de los usuarios de los servicios o de los adquirientes de bienes?”. Las opciones para elegir son las que se muestran a continuación.

9. Tras definir cómo realizarás tus actividades del RPD, en el espacio “Porcentaje” indica el porcentaje del total de tus ingresos que corresponde a cada uno de los tipos de ingresos que percibes. El dato es estimado, no es necesario que sea tan preciso, pero el “Total” debe sumar 100. Después pulsa “Continuar”.

10. Serás redirigido a la categoría de “Preguntas complementarias”. Se te preguntará si pagas salarios para el desarrollo de tus actividades. Pulse “Aceptar” y después “Continuar”:

11. Se te solicitará el RFC de Airbnb y el resto de las plataformas digitales. El RFC de Airbnb es el siguiente: AIU120412G29. Ingresa el RFC y pulsa “Registrar”. Repite cuantas veces sea necesario según el número de plataformas a través de las cuales obtienes ingresos. Pulsa “Continuar” cuando hayas terminado.

Nota: Este paso, si bien es importante, no es obligatorio para terminar el proceso. Se pueden dejar en blanco los RFC de las plataformas y continuar.

12. Se mostrará el resumen de los regímenes en que te encuentras. Revisa que los datos sean correctos, pulsa “Guardar datos de cuestionario”. Después se genera un documento para su revisión. Una vez concluida la revisión del Aviso de Actualización, si la información capturada es correcta, pulsa “Confirmar”.

6. ¿Qué pasa si dejo de prestar servicios a través de Airbnb?

Si dejas de ofrecer tus servicios a través de Airbnb o cualquier plataforma digital, deberás presentar un aviso ante el SAT para darte de baja del Régimen de Plataformas Digitales.

1. Para ello tienes que iniciar un trámite a través de la siguiente liga: https://www.sat.gob.mx/tramites/33758/presenta-el-aviso-de-actualizacion-de-actividades-economicas-y-obligaciones-fiscales-como-persona-fisica

Estando en esa página pulsa sobre el botón “Iniciar”.

2. Tras pulsar “Iniciar”, accederás a la siguiente página. Ingresa tus datos fiscales “RFC” y “Contraseña”. Escribe las letras del Captcha en el espacio correspondiente y acto seguido pulsa “Enviar”.

3. Tras iniciar sesión serás redirigido al trámite “Presenta el aviso de actualización de actividades económicas y obligaciones” dentro del Portal de SAT.

Ingresa los datos del representante legal sólo en el caso que corresponda. De no contar con un representante legal no es necesario ingresar datos. ¿No sabes si tienes un representante legal? Un representante legal es una persona a quien le has otorgado un poder notarial a través del cual le confieres la facultad jurídica de realizar ciertos actos en tu nombre. Si no has hecho nunca este trámite ante algún notario, entonces no tienes representante legal, por lo que puedes dejar esa sección vacía.

En el campo de “Fecha de movimiento” ingresa la fecha en la que debiste iniciar en el Régimen de Plataformas Digitales. El sistema no permite indicar una fecha más antigua de 30 días antes de la fecha actual, por lo que la fecha más antigua que puedes indicar es 30 días antes. Tras ingresar la fecha, pulsa “Continuar”.

4. Asegúrate que la pestaña de “Actividades empresariales con ingresos por la enajenación de bienes o la prestación de servicios a través de Internet, plataformas, aplicaciones informáticas y similares” no esté seleccionada. Si identificas que percibes ingresos por algún otro concepto listado, indícalo en la casilla correspondiente. Por ejemplo, si obtienes ingresos por salarios, indícalo así, y pulsa “Continuar”.

5. El paso siguiente dependerá de las actividades económicas que realices. En este caso, como ejemplo, se sigue el procedimiento como si únicamente se tendrán ingresos por salarios. De ser así tu caso, se preguntará de dónde provienen tus salarios. Pulsa en “Continuar”.

6. Se mostrará el resumen de los regímenes en que te encuentras. Revisa que los datos sean correctos, pulsa “Guardar datos de cuestionario”. Después se genera el siguiente documento para su revisión. Una vez concluida la revisión del Aviso de Actualización, si la información capturada es correcta, pulsa “Confirmar”.

7. ¿Qué pasa si dejo de cumplir requisitos para que mis retenciones sean consideradas como pagos definitivos?

Si rebasas el monto de 300 mil pesos en el año o dejas de cumplir los requisitos para la opción de que las retenciones que Airbnb te efectúa sean consideradas como pagos definitivos, a partir del mes siguiente a aquél en que esto suceda, deberás presentar un aviso al SAT informando que ahora tus retenciones deberán considerarse como pagos provisionales.

¿Cuáles son los requisitos que debo cumplir para que la retención sea considerada pago definitivo?

- Que los ingresos anuales obtenidos a través de plataformas digitales sean menores o se esperen que sean a 300 mil pesos

- No percibir ingresos distintos a los de plataformas digitales, salarios (o jubilaciones), RIF e intereses.

Se deben cumplir las dos condiciones para ejercer la opción de pagos definitivos. Al incumplir cualquiera de estas, se deja de aplicar esta opción y se debe presentar el aviso referido anteriormente.

¿Cuál es el procedimiento?

El procedimiento es el mismo mediante el cual se da de alta una persona en el Régimen de Plataformas Digitales y que considera sus retenciones como pagos provisionales, que se describe en el punto Ya tengo RFC ¿Ahora qué debo hacer?

8. ¿Puedo tributar en el Régimen de Arrendamiento?

La autoridad fiscal mexicana sostiene el criterio de que la actividad realizada a través de plataformas de alojamiento, como Airbnb, tiene carácter de servicio de hospedaje y no de arrendamiento de bienes inmuebles.

En este sentido, el Régimen de Plataformas Digitales está configurado de manera que no se admite la tributación en el Régimen de Arrendamiento.

Si tienes inmuebles que rentas directamente al inquilino por medios distintos a una plataforma digital, puedes tributar por dichos ingresos en el Régimen de Arrendamiento, pero los ingresos que obtengas a través de plataformas digitales deben tributar en el Régimen de Plataformas Digitales.

Quienes estén registrados ante el SAT en el Régimen de Arrendamiento y obtengan ingresos únicamente mediante plataformas digitales deberán darse de baja de este régimen y registrarse en el Régimen de Plataformas Digitales.

Quienes estén registrados ante el SAT en el Régimen de Arrendamiento y obtengan ingresos tanto de forma directa de sus inquilinos como a través de plataformas digitales, deberán conservar su alta en el Régimen de Arrendamiento para los ingresos directos de sus inquilinos, y deberán darse de alta en el Régimen de Plataformas Digitales, por los ingresos obtenidos a través de estas.

9. ¿Puedo tributar en el Régimen Simplificado de Confianza

(RESICO)?

A partir del 2022 se instaura en la ley fiscal mexicana prevé un nuevo régimen de tributación: el Régimen Simplificado de Confianza (RESICO). Este régimen puede resultar atractivo a ciertos contribuyentes por sus facilidades administrativas.

Las personas físicas que obtienen ingresos a través de Airbnb, deben estar registradas en el Régimen de Plataformas Digitales (RPD) por estos ingresos. En ese sentido, a través de comunicados y de cambios a las Reglas Misceláneas, el SAT ha determinado que las personas inscritas en el RPD no podrán inscribirse al RESICO. Incluso si obtienen ingresos adicionales a los percibidos por plataformas digitales (por ejemplo, arrendamientos o actividades empresariales) el SAT no permite registrarte en el RESICO por estos otros ingresos. En este último caso, los contribuyentes deben seguir tributando en el RPD y en Régimen de Actividades Empresariales y Profesionales o RIF, según corresponda.

Cabe agregar que el RESICO de personas morales (empresas constituidas legalmente ante notario) es obligatorio para aquellas entidades que cumplan las siguientes características:

- Sean residentes en México

- Estén únicamente constituidas por personas físicas

- Sus ingresos totales en el ejercicio inmediato anterior no excedan de 35 millones de pesos o, si recién inician operaciones, estimen que sus ingresos no excederán dicha cantidad.

La particularidad del RESICO para personas morales es que determinan sus ingresos a través de un sistema de flujo de efectivo, o sea, el impuesto se causa hasta que el ingreso se cobre, sumado a que para el cálculo de pagos provisionales no se usará el coeficiente de utilidad, sino la utilidad real de la empresa. Existen otros cambios, tales como variaciones en las tasas máximas de depreciación de activos fijos y que no hay obligación de realizar el ajuste anual por inflación.

Dicho lo anterior, habrá anfitriones personas morales que no pueden acceder al RESICO. Estarán excluidas las personas morales con uno o varios socios que tengan control en otras sociedades mercantiles. También estarán excluidas las personas morales que realicen actividades a través de fideicomiso o asociación en participación. Existen otras excepciones, pero estas son las más relevantes.